アメリカ政府公認の 国際会計士・税理士 国際税務の専門家がご案内します

海外 税金対策と申請ドットコム

国際税務・日本の税務にも精通した米国税理士(EA、米国税務当局であるIRSが認定)、米国公認会計士(USCPA、ワシントン州)がご案内致します

納税者番号 (取得サポート及び代行)

- EIN 企業や団体用 (アメリカの税務局IRS公認の納税者番号)

- ITIN 個人用 (アメリカの税務局IRS公認の納税者番号)

源泉徴収控除 (書類作成代行)

- W8-BEN-E 企業や団体用 (源泉徴収をしないよう依頼するための書類)

- W8-BEN 個人用 (源泉徴収をしないよう依頼するための書類)

価格

申請サービス

| EIN | 50,000円(税込55,000円) |

|---|---|

| ITIN申請サポート(パスポート認証を含む) | 80,000円(税込88,000円) 但し、税務申告書作成を弊社へ依頼の場合は 70,000円(税込77,000円) |

| W-8BEN E(法人用 源泉徴収除外依頼) | 50,000円(税込55,000円) |

| W-8BEN (個人用 源泉徴収除外依頼) | 30,000円(税込33,000円) |

翻訳(和訳・日本語訳)

| SS-4(法人用EIN申請書) | 20,000円(税込21,600円) |

|---|---|

| W-7(個人用ITIN申請書) | 15,000円(税込16,200円) |

| W-8BEN E(法人用 源泉徴収除外依頼) | 35,000円(税込37,800円) |

| W-8BEN (個人用 源泉徴収除外依頼) | 15,000円(税込16,200円) |

税務申告

- 納税申告 (アメリカにおける確定申告の代行とサポート)

- 税金対策 (アメリカにおける税額控除項目や申請方法、計上課目等のアドバイスと申請代行)

価格

お見積させて頂きますので、コチラよりお申し込みください。

移転価格

- 海外取引における申請 (2017年4月に開始される移転価格に関わる申請や対応方法のアドバイス)

価格

お見積させて頂きますので、コチラよりお申し込みください。

税務の相談・アドバイス

- アメリカやそれ以外の諸国でも、海外の税務に関わることをコンサルティングさせて頂きます

価格

| 初回相談 | 10000円(税込10800円) |

|---|

本サイトのご案内

千田は、アメリカの税務当局IRSが以前公認していた、日本で9者(企業と個人含む)のみしかいなかったCAA(いわゆるアクセプタンスエージェント)の一人です。

また、IRSにPTIN(米国税務申告書を他者のために作成する者に割り当てられたID番号)を日本で登録しているのは、2017年1月31日現在、CPA(米国公認会計士)が43人、EA(米国税理士)が120人、両方保有者はたった11人となっております。実際に日本にいながらこのステータスを使って実務を行っている人数はさらにずっと少数です。

あなたやあなたの企業は、海外との取引における正しい税金対策や、税控除を受けることが出来ていますか?

日本同様、税金は年単位で見ると大変大きく、場合によっては罰金も発生しますが、知らなかったでは済まされません。

CPA(米国公認会計士)、EA(米国税理士)両方の有資格者、千田国際会計士が、分かり易くご案内させて頂きます。

「あなたやあなたの会社は大丈夫ですか??」

会計や経理処理や申告の方法次第で、アメリカで課税される税金が大きく変わる可能性があります。

あなたの支払っている税金、日本同様、計上や申告の仕方次第で税額が増える場合があることをご存知ですか?

あなたの身近に、アメリカの税務に精通して、利益に直結する適切なアドバイスをしてくれる国際税務の専門家はいますか?

よくある事例

- 利益が出ていたのに、EINやITINを取得していなかったために、後に利益が出た際、経費として計上できる金額が大きく変わってしまい、沢山の税金を支払わなければならなくなってしまった。

- 貿易をして海外の企業との取引があったり、海外の支社や工場があるが、貿易代行会社に頼んでいるので、税金対策やアメリカの税に関わる法律は教えてくれる人がいない、実は大きな損をしているが後で気付いても遅かった

- EINなどの税務番号を取得していたが、よくわからないから何もしなかったら、アメリカの税務局(IRS)から急に罰金と納税の請求が来てしまった

- W8-BENなどで源泉徴収申請していなかったら、売り上げの30%を取られたままだった。

- 移転価格の対応が遅れると、罰金が発生すると知らなかった

等々色々なケースがありますが、アメリカで利益が発生する、あるいは土地などの不動産や資産がある場合、また相続が発生している場合など、知らない間に納税義務者になっていたり、滞納になっていて罰金(遅延損害金や利子・利息)が発生したりすることは珍しくありません。

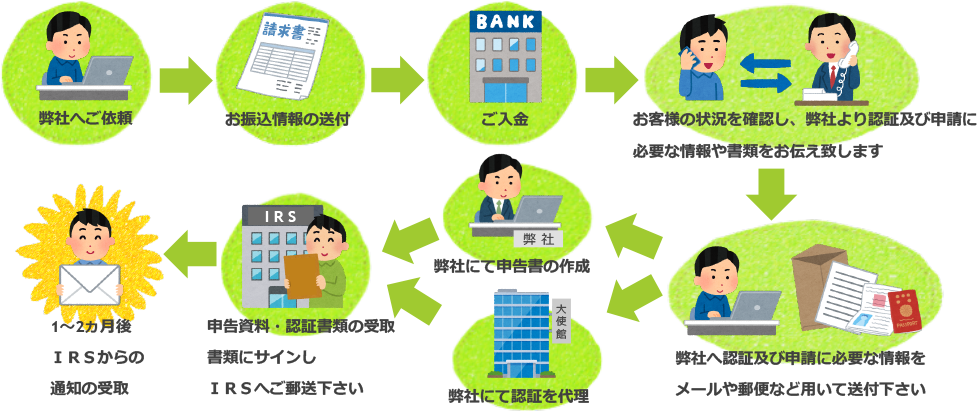

米国納税者番号取得及び更新サービスを

弊社へ依頼した場合のメリット

スムーズに米国納税者番号取得及び更新が可能で簡単・安心!

米国納税者番号取得により節税できる可能性が

たくさんあります!

などその他多数

事業に精通した有資格者に任せるメリットがあります!

スムーズに米国納税者番号取得及び更新が可能で簡単・安心!①様々なケースに対応できる「豊富な経験」

- CAA(Certifying Acceptance Agent 納税者番号取得代理人)として

IRS(Internal Revenue Service 米国内国歳入庁)より認定され、

ITIN取得希望者のパスポート認証を行ってまいりました。

2016年12月15日以降、米国外での本制度(CAA)は廃止となっておりますが

これまでの経験を活かし「ITIN取得手続きサポート」を引き続き行っております。 - IRS(Internal Revenue Service 米国内国歳入庁)認定のEA(Enrolled Agent 税理士)ですので

税務申告他も同時に行っております。

税務申告の際には委任状によりEAとしてIRSに対する代理人となり、

交渉窓口を行います。(EAとは? 詳細はこちら) - ご自身で申告を行い、IRSより却下(Reject)されるケースが多く見られます。

その後、弊社にご依頼頂いておりますが、

結果的に時間・労力・費用がかかってしまうこととなっております。お気をつけ下さい。

スムーズに米国納税者番号取得及び更新が可能で簡単・安心!②米国納税者番号取得及び更新までの

方法とその流れ

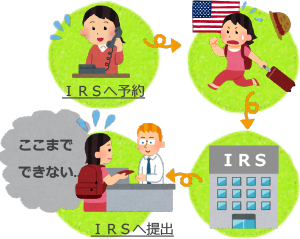

IRSに対し、本人確認としてパスポート認証(通常)が必要です。

主な方法は下記の3通り。

- (A) IRSに予約申し込みをし

申請書類と認証書類

(通常パスポート)をIRSへ持参

- 日本在住の場合、

現実的ではない

- (A) IRSに予約申し込みをし

- (B) 申請書類と

認証書類(通常パスポート)を

IRSへ郵送

- パスポートを海外へ

郵送するのは不安

- (B) 申請書類と

- (C) 日本にある米国大使館にてパスポート認証してもらい申請書類と認証書類をIRSへ郵送

- 最も現実的

詳細はこちら

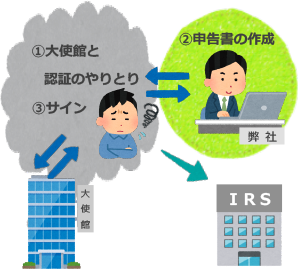

(C) 日本にある米国大使館にて認証してもらい、

申請書類と認証書類をIRSへ郵送する流れ

- (a) ご自身で大使館にて認証を得て

ご自身で申告書作成し、

IRSへ郵送

時間・労力・知識が必要

- (a) ご自身で大使館にて認証を得て

- (b) ご自身で大使館にて公証を得て

弊社で申告書を作成し、

IRSへ郵送

- ある程度の

時間・労力・知識が必要

- (b) ご自身で大使館にて公証を得て

- (c) 弊社代理で認証手続き、

弊社で申告書作成、

サインして頂き、IRSへ郵送

- 最も安心できる方法

詳細はこちら

- (c) 弊社代理で認証手続き、

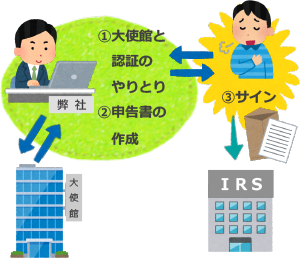

(c) 弊社代理で認証手続き、弊社で申告書作成。

サインして頂き、IRSへ郵送

損していませんか?米国納税者番号取得により

節税できる可能性がたくさんあります

①源泉税の減免や還付の可能性

- 米国にて非居住者の方がサービス料やロイヤルティーなど何らかの理由で収入が発生した場合

- 源泉徴収義務者(通常は支払者)に30%などの源泉税を控除されている場合

- 米国不動産持ち分を非居住者又は日本企業などが売却する場合(15%の源泉徴収)

回避するため

- 租税条約の恩典を享受する

- 一度納めた源泉税を税務申告によって取り戻す

- 源泉税免除証明書を税務当局に発行してもらう ・・・など

いずれも納税者番号の取得が必要

②税務上の繰越欠損を20年繰越も可能

利益がないという理由で申告せずに放置していませんか?

のちに、利益が発生した時の節税対策を逃していることにつながります!

米国の所得税は個人も法人も所得税の繰越損失期間が20年(繰戻期間は2年)です。

(日本はやっと繰越損失期間9年(繰戻期間はゼロ)になったばかり)

納税額がゼロであっても、早くから税務申告することで、大きな節税に繋がる場合が多いです。

納税者番号の取得が必要

③扶養控除や日本にはない夫婦合算申告

「配偶者様」や「お子様等の扶養者」の納税者番号は不要だと思っていませんか?

節税対策を逃していることにつながります!

- 扶養控除(Dependency Exemption)による節税

- 配偶者の場合は非居住者であっても特例有

- 夫婦合算申告によって多額の節税の実現、など

納税者番号の取得が必要

事業に精通した有資格者に任せるメリット①IRSから発信される情報を頻繁に確認

税制についての情報は日々更新されているので、知らないと大きな問題に繋がります。

IRSから配信される最新情報は、常にアップデートしており、メンテナンスを怠りません。

また、有資格者は毎年一定時間の継続教育が義務付けられており、

知識・経験などに裏付されておりご安心です。

最近の改正について 詳細はこちら

事業に精通した有資格者に任せるメリット最近の改正

米国歳入法規則 (Internal Revenue Code) の <section 6109> が修正

2016年10月からITIN (米国個人納税者番号) 制度が変更

主な変更内容

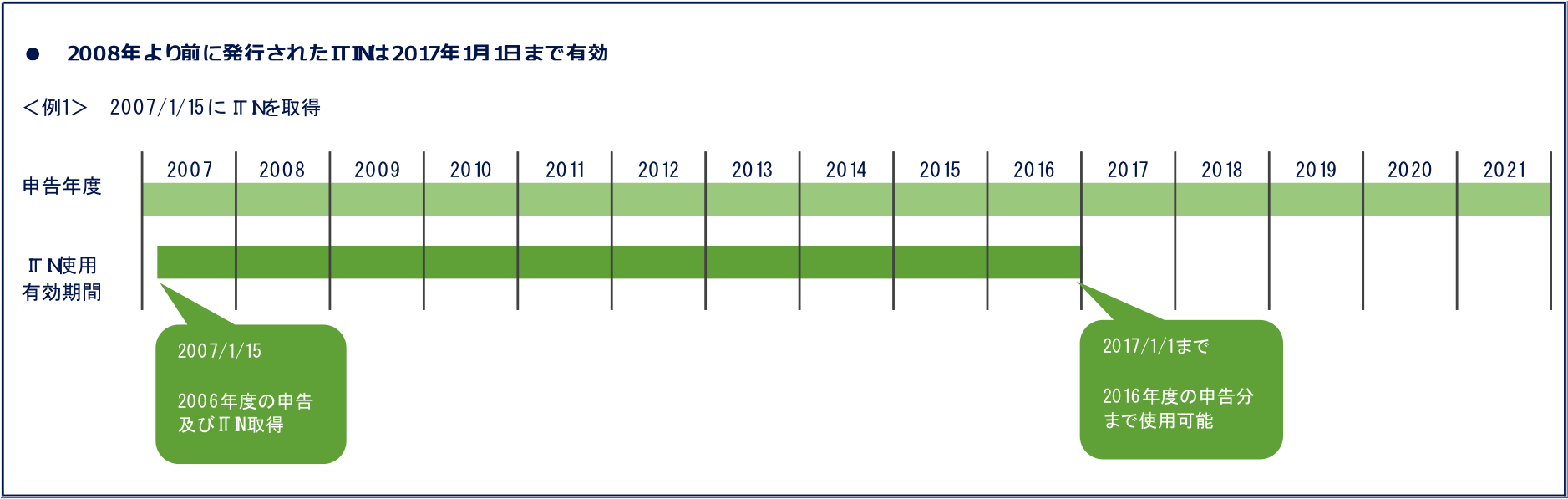

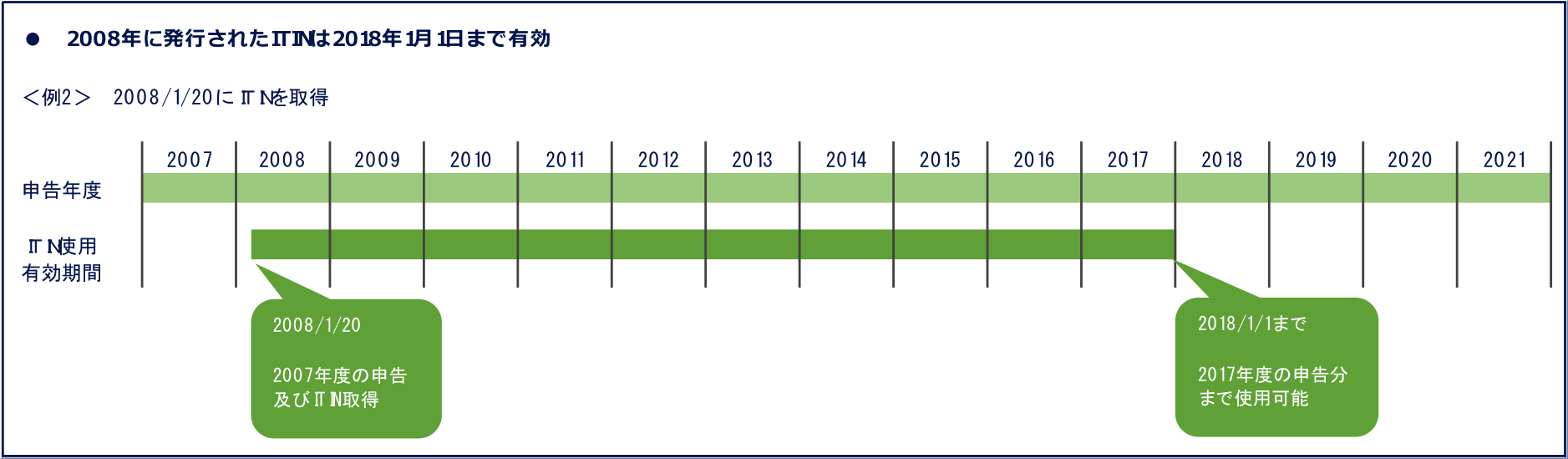

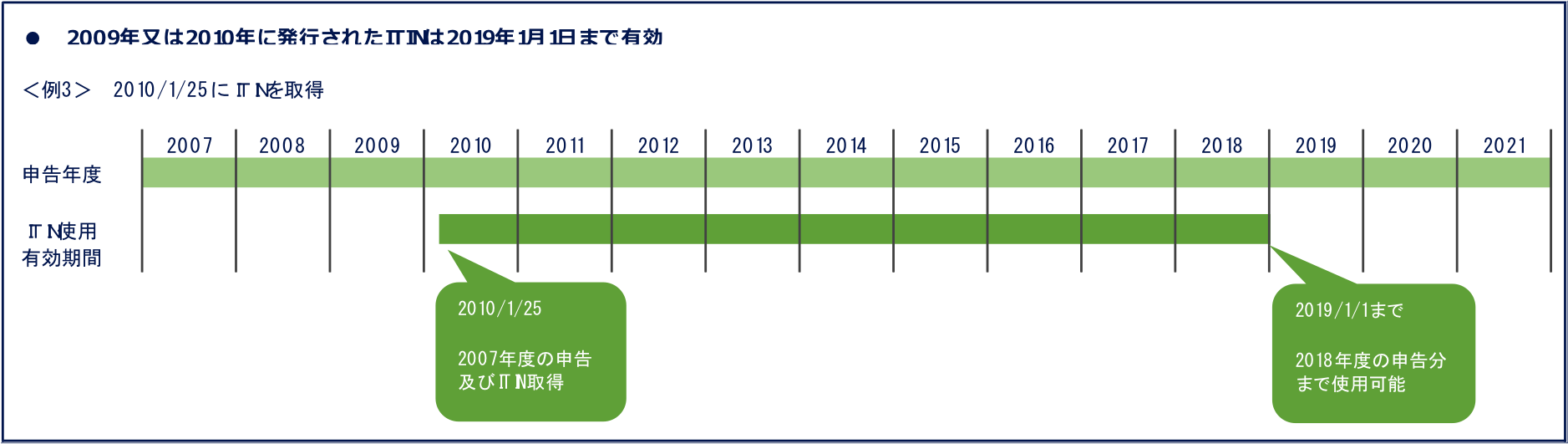

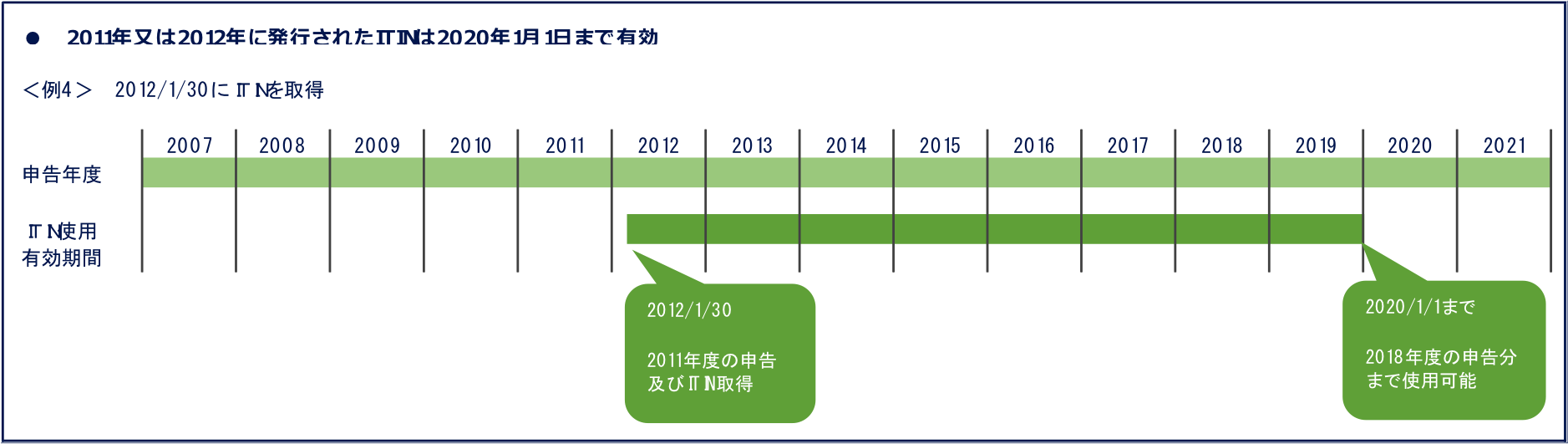

①2013年以前に発行されたITIN使用に関する有効期限の設定

<パターン1>

2008年より前に発行されたITINの場合

<パターン2>

2008年に発行されたITINの場合

<パターン3>

2009年又は2010年に発行されたITINの場合

<パターン4>

2011年又は2012年に発行されたITINの場合

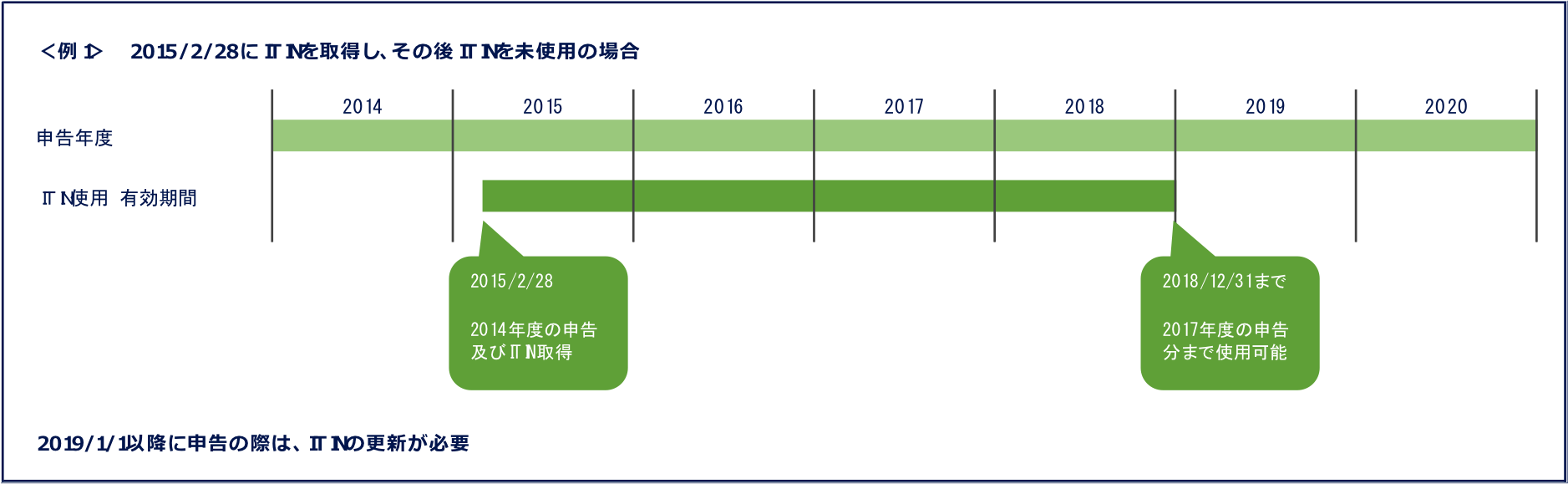

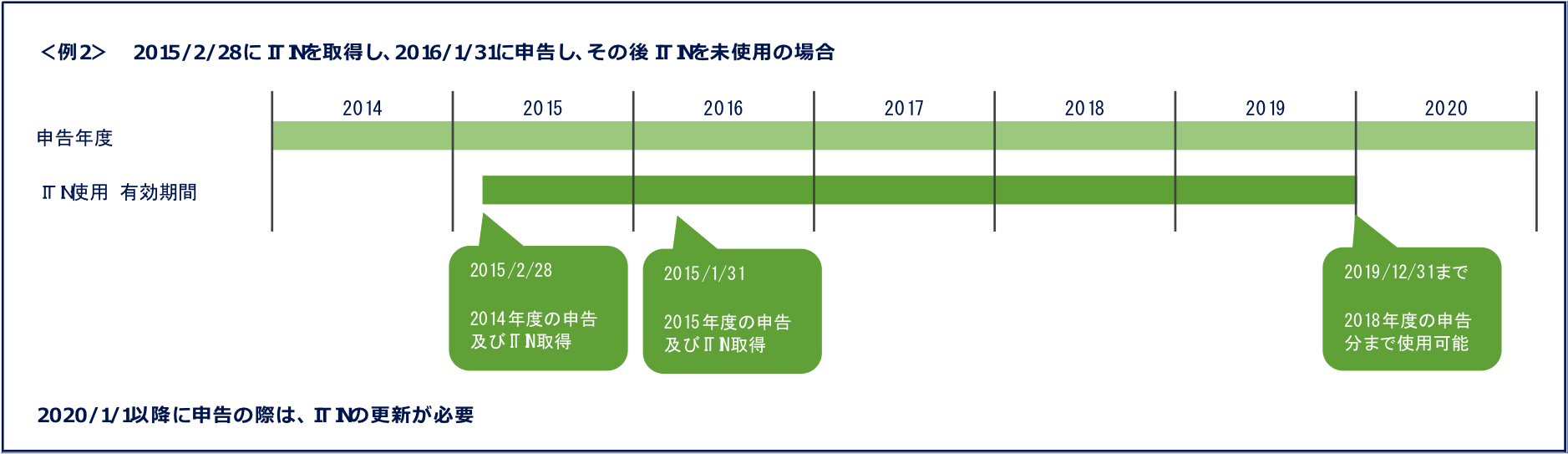

②2013年以降に発行されたITINが未使用の場合、3年で更新手続きが必要

<パターン1>

2013年以降にITINを取得後、未使用の場合

<パターン2>

2013年以降にITINを取得後、次年度にITINを使用し、その後未使用の場合

③2016年度の更新については、IRSからLetter5821の通知

ITINの4桁目と5桁目の数字が78か79の方については、

更新が必要として原則、郵送でIRSからの通知 (Letter 5821) が届きます。

例1 ITIN : XXXX-78-XXXX

例2 ITIN : XXXX-79-XXXX

最近の改正について ご注意

ITINの更新が必要にもかかわらず、更新していない場合

例)

- 税務申告書の処理遅延等

- ”Child Tax Credit” や”American Opportunity Tax Credit” などの税額控除を受けられない

- 税金の還付や軽減が大幅に遅れる

- 罰金や延滞利息が発生

リスクの発生

事業に精通した有資格者に任せるメリット②ご自身で取得、あるいはプロでない方に

依頼されたためのトラブルが続発

【1】A社(飲食業)のケース

米国で1ヶ月間、催事販売をする機会とその事業登録もあり、設立登記を依頼した現地レジスタートエージエントへEIN(米国雇用者納税者番号)取得も依頼。

その後、将来の常設店舗開店のプロジェクトが停止し、納税額がゼロであったため、取得したEINをそのまま放置。

後日、米国当局への必要な届出などを怠っていたことが判明。米国商務省(US Department Commerce)や州の事業登記局から通知が届き、意図的ではなかったが、多額の罰金の対象となった。

設立登記等も大切ですが、メンテナンスを怠るケースがあります。

事業に精通した有資格者へ依頼し、現状報告が大切です。

是非、弊社へおまかせ下さい。

【2】Bさん(アプリ開発業)のケース

パスポートの認証を米国領事館で行い、ITIN(米国個人納税者番号)の申請手続を全て自ら行おうと試みたが、書類の不備もあり、IRSから2度却下、時間と手間と費用をかけたにもかかわらず、申請自体をいったん諦めることとなった。

その後、事業遂行上ITINの取得が不可避になり、結局、経験豊富な有資格者である弊社へ依頼し、取得した。

ITINの取得には、ケースによって必要情報及び添付書類が異なります。

経験豊富な有資格者へ依頼することが、時間・労力・費用の節約につながります。

また、弊社においては、スムーズにサポートできるシステムをご用意しております、安価で提供させていただいております。

是非、弊社へおまかせ下さい。

【3】Cさん(機械メンテナンス業)のケース

出張ベースで米国にある日系企業へ役務提供するなどの収入(米国での源泉所得)が発生。

納税額が千ドルを超えるような所得が発生していたにもかかわらず、日本で米国での収入を申告していた為、米国への申告は必要ないと思い込んでいた。

結果、後日IRS及び州税務当局から通知があり、予定納税や税務申告を行っていなかったことに対する多額の罰金及び高金利と長期間に対応する延滞税を納めなければならない羽目になった。

残念ながら、知らなかったでは済まされない事態となってしまいます。

また、日本の税務のみを行っている税理士の方では国際税務に対応しきれない点が見受けられます。

弊社においては、初回相談(1万円/税別)を設定しておりますので、まずはご相談いただくことをお勧めいたします。

【4】D社(ネット販売業)のケ-ス

米国現地で保税倉庫を借りて、日本から輸出した製品の入出庫業務や出荷を米国現地の倉庫業者に行ってもらっていた。

連邦税制上のPE(税務上の恒久的施設)に該当しない※と考え、何も税務申告や納税を行っていなかった。EINの取得もしていなかった。

後日、州税務当局から法人税だけでなく売上税の申告漏れ、市から固定資産税の申告・納付漏れを指摘され、多額の追徴課税となった。

※今般のOECDによるBEPS(Base Erosion and Profit Shifting 税源侵食と利益移転)行動計画7の影響により、各国のPE認定が厳しくなっており、今後は米国においても倉庫PEと呼ばれる形態に税務申告義務が生じてくるものと思われます。

残念ながら、知らなかったでは済まされない事態となってしまいます。

事業に精通した有資格者へ依頼していれば、必要に応じて、必要な申告やお手続き等を行うことが可能です。

弊社においては、初回相談(1万円/税別)を設定しておりますので、まずはご相談いただくことをお勧めいたします。

【5】Eさん(大学講師及び不動産賃貸業)のケース

日本では不動産賃貸収入があり、米国では米国居住者であり、大学講師による収入があった。

日本の不動産賃貸収入は日本で税務申告し、所得税を納付。

米国では、日本での所得及び銀行預金残高を米国の所得税申告書及び報告書(FinCEN report 114)に含めていなかった。

後日になってから申告漏れ、FBAR義務違反に気づいたが、OVDR(自発的にIRSへ報告漏れを知らせるプログラム)に加入するなどの事後救済措置を講じなかったこともあり、連邦・州の予定納税納付漏れに伴う延滞税、追徴課税、罰金で多額の損害が発生した。

残念ながら、知らなかったでは済まされない事態となってしまいます。

事業に精通した有資格者へ依頼していれば、必要に応じて、必要な申告やお手続き等を行うことが可能です。

弊社においては、初回相談(1万円/税別)を設定しておりますので、まずはご相談いただくことをお勧めいたします。

事業に精通した有資格者に任せるメリット事業に精通した有資格者とは?

米国税務に関わる有資格者とは

| 資格名 | 認定 | 業務範囲 | ||

|---|---|---|---|---|

| 日本語 | 英語 (略語) |

英語 (正式名称) |

||

| 有償で他人の 税務申告書を 作成できる資格 |

RTRP | Registered Tax Return Preparer | IRS(米国内国歳入庁) | 米国で税務申告書を有償で作成できる資格 |

| 米国税理士 | EA | Enrolled Agent | IRS(米国内国歳入庁) | 客先からPower of Attorney(委任状) をもらってIRSや州の税務当局に対する交渉窓口をすることが多く、税務当局に対するAppeal(異議申立)や租税裁判所で犯則関連(Criminal litigation)以外の税務訴訟にも関与する |

| 米国公認会計士 | USCPA | Certified Public Accountant | 州毎の政府会計委員会 但し試験の認定は AICPA(米国公認会計士協会) |

税務だけでなく、監査報告書への署名など他業務に及ぶ。但し、ライセンスは各州毎に限定され全米(連邦)ベースではない。 |

担当の千田国際会計士は、日本に11人(2017年1月31日現在)しかいない

EA及びUSCPAの双方の有資格者ですので、

幅広い対応が可能です。

「事業に精通している」とは

事業に精通していれば何ができるのか?

税務知識に詳しいIRS(米国内国歳入庁)が追徴課税に関する通知を発送した場合でも、事業の実態をわかっていない故の誤解であるケースも多々あります。弊社では、税法と事業実態の両面から理論武装し、お客様の追徴課税を回避。お客様が不当に納めすぎた税金を取り戻しています。

IRSからの

追徴課税通知受取

弊社へご相談

調査と把握

税法と事業実態の

両面からIRSへ説明

追徴課税を回避

税法以外にも

- 米国独特の制度で当局への報告漏れのないように法令順守の徹底

- 輸入許可や貿易法令上のコンプライアンス向上、現地契約等国際通商法務

- 関税売上税など間接税の節減

- 米国における管理業務上の合法的な経費削減・事業効率化など

初回相談(1万円/税別)を設定しておりますので、

まずはご相談いただくことをお勧めいたします。

事業に精通している有資格者だからこそ、可能となった具体例

- DPAD(米国内製造業に対する税額控除)という税額控除が形式要件を満たしていないとしてIRSより否認

↓

IRSへ説明し、事業の特質から要件を満たすことが判明して税額控除が認められる。 - 州の売上税(Sales tax)の納付漏れとして多額の追徴課税を納付

↓

得意先からのSales Tax Exemption の取得し、更正の請求を行う。税金還付を受ける。 - 多額の保険料を毎月支払

↓

米国税制上のHRA (Health Reimbursement Arrangement) を活用し、

健康保険にDeductible (免責)金額を最適設定。保険料会社負担軽減を実現。

知らないとずっと損をしつづけているかもしれません。

「事業に精通している」+「有資格者」にしかできない仕事は、他にも多々ございます。

初回相談(1万円/税別)を設定しておりますので、

まずはご相談いただくことをお勧めいたします。

事業に精通した有資格者に任せるメリット『出来る範囲が違います』

有資格者であり、事業に精通して、豊富な経験のある

弊社へお任せ下さい

取得サポートのお申込み

以下の項目にご記入の上、お申込みください。